|

7月鋼材產量下降,庫存環比下降,鋼廠利潤恢復

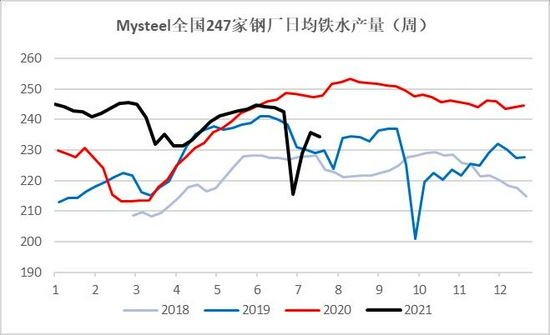

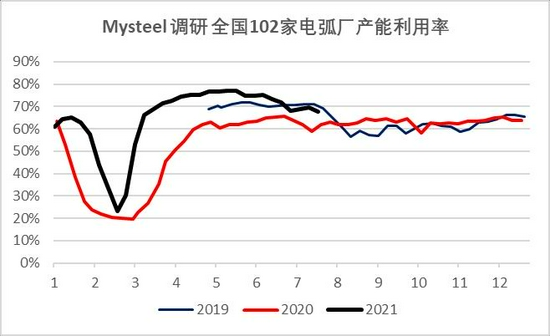

1.鐵水產量受大慶影響迅速下降,隨后緩慢恢復;電爐產能利用率同樣小幅下降

供應端,7月,mysteel247家鋼廠日均鐵水產量預計在229萬噸左右,環比6月,下降約14萬噸。而電爐方面,產能利用率從高位略有下滑,Mysteel102家獨立電弧爐最新產能利用率67.64%,6月平均74.7%,當前相比6月降了7.1個百分點左右。而廢鋼日耗方面,同樣高位回落,7月廢鋼產鋼方面環比6月會有減量,且減量主要來自長流程。從富寶方面數據可以看出,長流程中轉爐廢鋼比例自高點下降大概3%左右。

進口方面,從1-6月的鋼材進出口數據看,鋼材的進口量在正常區間,與我們平衡表預估相符,鋼坯6月進口量至130萬噸左右,環比增近10萬噸,變化不大,預計后面隨著壓減粗鋼產量的持續推進,國內價格高位,將繼續打開進口利潤窗口,預計進口量在9月份會有進一步的提升。

圖7:247家鋼廠日均鐵水產量

數據來源:銀河期貨、Mysteel

圖8:102家獨立電弧爐產能利用率

數據來源:銀河期貨、Mysteel

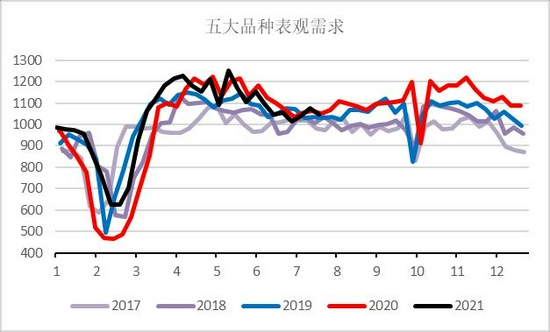

2.國內需求下半年走弱,但7月降幅預計略有收窄,海外需求繼續弱化

需求端,通過測算表觀需求,7月粗鋼整體需求在日均300萬噸左右,環比小幅回升,7月當月表觀需求同比增速預計為-1%。1-7月累計表觀消費與去年同期相比增長11-12%,與2019年1-7月相比增速為12-13%。而6月份,隨著進出口數據出爐,尤其是鋼坯的進口數據公布后,我們將6月的表需修正后,6月日均表需在297萬噸左右。出口方面,6月后的出口量預計會開始下滑主要原因有兩點:一是國常會的消息明確指出,未來可能進一步取消出口征稅,并有可能在8月增加出口征稅。如果在需求走弱的情景下,這部分成本會逐漸加到國內,而不再像此之前,這部分成本都由海外買家承擔。二是海外疫情反復,對未來需求仍有擔憂。

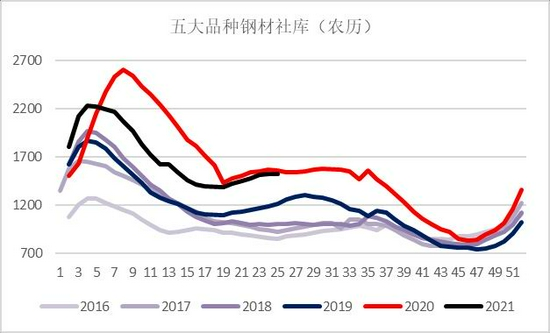

從庫存看,當前7月底粗鋼庫存環比六月有所下降,且低于2020年陽歷同期。從庫存水平看,今年淡季小幅去庫,但可能會有反復。

圖9:五大品種周度表觀需求

數據來源:銀河期貨、Mysteel

圖10:mysteel五大品種庫存

數據來源:銀河期貨、Mysteel

3.6月宏觀數據一般,地產新開工增速仍為負值,但降幅收窄

資金及貨幣:

6月,社會融資規模增量為3.67萬億元,略超預期,比去年同期多2008億元。6月份人民幣貸款增加12.76萬億元,比上年同期多增6677億元。6月末社會融資規模存量為301.56萬億元,同比增長11%。貨幣供應方面,6月末,廣義貨幣(M2)余額231.78萬億元,同比增長8.6%,增速比上月末高0.3個百分點,比上年同期低2.5個百分點。狹義貨幣(M1)余額63.75萬億元,同比增長5.5%,增速分別比上月末和上年同期分別低0.6個和1.0個百分點。流通中貨幣(M0)余額8.43萬億元,同比增長6.2%。

地產:

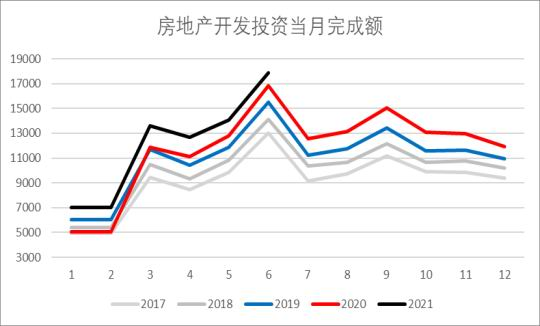

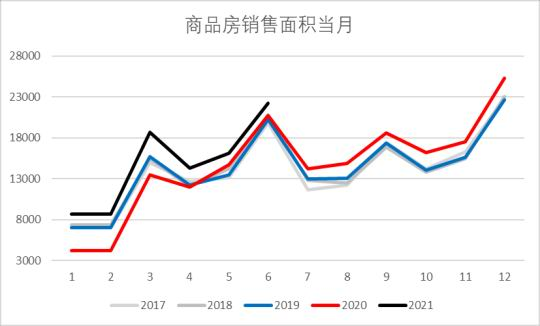

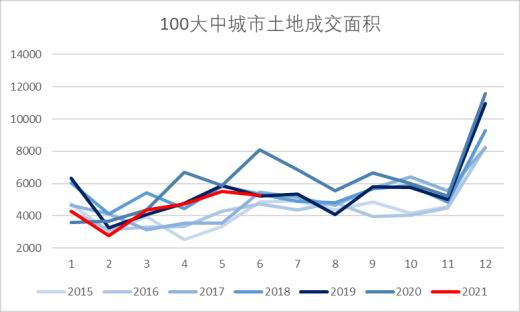

6月,房地產開發投資當月同比增速為5.93%;商品房銷售面積當月同比增速為7.49%;100大中城市的土地成交面積當月同比為-31.7%;房屋新開工面積當月同比增速-3.8%,降幅略有收窄。

基建:

6月,固定資產基建投資當月同比增速為-0.28%,當月增速降幅收窄;固定資產投資當月同比增速為-24.79%,降幅擴大。

根據基建通大數據顯示,2020年31省重點建設項目累計約2.59萬項,總投資約51.63萬億,年底計劃投資9.37億元。而今年截止到4月,已經有24個省份對數量及年底計劃投資額進行了披露,總項目數量約27516項,項目累計總投資額超58.46萬億元,2021年度計劃投資額約為9.26萬億元。4月13日至5月15日,據基建通大數據顯示,近1個月內,27大基建項目接連開工,項目累計投資額超1668.5億元。

日前,中國鐵建發布半年度報,上半年累計新簽合同額10545.548億,同比增長20.4%。

圖11:房地產開發投資

數據來源:銀河期貨、Wind、統計局

圖12:商品房銷售面積當月

數據來源:銀河期貨、Wind、統計局

圖13:100大中城市土地成交占地面積

數據來源:銀河期貨、Wind、統計局

|